こんにちは。確定拠出型年金歴11年の文也です。

サラリーマンでしたが、わけあって確定拠出型年金には詳しくなってしまいました。

2017年1月から主婦も確定拠出型年金に加入できるようになりますね。

そのせいか、このところ妻が確定拠出型年金の話題をするようになりました。

妻と話をしてて思ったのは、なんとなく投資信託のイメージでとらえてるってこと。だから難しいってイメージがあるみたいなんですね。

確かに似てるといえば似てるけど。違う部分もあります。投資信託ほど難しいものではないとおもいます。でもめんどくさい部分もあります。

それに預金や保険みたいな金融商品の感覚で契約すると、こんなはずじゃなかった・・・ってことにもなるんですね。ここでつまづいてる人も多いみたい。

今まではほとんど会社員のための制度でした。おかげで知名度が低くてとっつきにくいイメージがついてしまった感じです。でも今後は確定拠出型年金をできる人も増えることになります。”知りたい”って人も増えるかもしれませんね。

というわけで。確定拠出型年金について個人で始めようと思ってる人が疑問に思いそうなことを記事にしていきたいと思います。

なぜ僕が確定拠出型年金の知識をもってるんでしょう?

僕は金融機関の人間じゃないです。製造業で働くいち社員でした。

以前、僕のいた会社が確定拠出型年金を取り入れたんですね。そのとき従業員の代表の一人として会社と話し合ってどんな制度にするのか考えたり、社員に説明したりししました。だから確定拠出型年金については普通のサラリーマンより理解してるはず。って思ってます。

その後何度か会社を変えたあと退職。今では個人型に移してます。だから企業型と個人型の両方を経験してます。

利用者の側からみた確定拠出年金の良いところ、悪いところもわかります。

確定拠出型年金に加入したのが2005年。

だから11年運用してることになります。

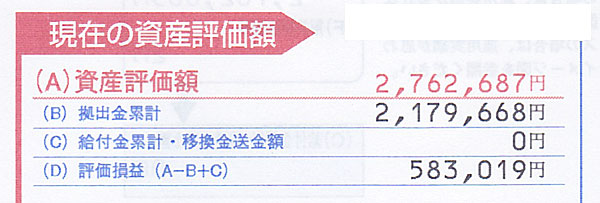

一応、僕の実績はこんなかんじです。 プライバシーがわかる部分は消してます。ご了承ください。

プライバシーがわかる部分は消してます。ご了承ください。

”資産評価額”が現在たまっているお金です。

”救出金累計”がいままでの掛け金です。

プラスかマイナスはわかりますよね。

勘違いしないでほしいのは、だれでも簡単に増やせるわけじゃないってことです。僕の記事を読んだからといって、こんなに増やせるとは限りません。僕自信も過去にはマイナスになってた時期もあります。

でも、確定拠出型年金にはこれだけ増やせる可能性があるみたいなんですね。

もちろんその逆もありますよ。

だから興味のある人にだけ読んで知ってほしいと思います。

こんなことを書きます

これから何回かにかけて確定拠出型年金のことを書きます。

「確定拠出型年金は絶対いいよ」と手放しで褒めることはありません。

「使えない制度だ、絶対使わない方がいい」と否定することもしません。

この制度にはメリットとデメリットがあるからです。

すべてのものにはメリットとデメリットがあります。

だからほかの人には良い言い商品でも、あなたには向かない商品もあるし、その逆もあります。

卑怯なようですが、

メリットとデメリットを比較して。

最終的にはあなた自身で決めてほしいのです。

ごめんなさい。

これは本当にその人の価値観や目的で良いのも悪いのも変わってしまうから。

たとえば、

銀行預金は安全性の高い金融商品だけどほとんど増えません。お金を増やしたい人からみたらメリットがない商品になります。増えないならタンス預金でもいいよね。って考える人もいます。自宅に何百万円もおいてる人にはそんな考えの人もいます。

株は下手するとゼロになる可能性もあるけど、うまくいけば高い利益が出ます。でも怖くて手が出せないってひともいます。

一言いいますと。

絶対これはいい。なんて金融商品はありません。

預金、保険、株、投信どれを選んでも、全員が満足なんてことはないんですね。

だから、これから勉強してあなたにあったものを見つけてください。

そのための判断に必要な情報を紹介していきます。

確定拠出型年金って何?

詳しい説明は後ほどやります。

詳しい説明は後ほどやります。

ここでは簡単な特徴だけ書きます。

確定拠出型年金とは年金です

「あたりまえやろ!」

というつっこみも聞こえそうですが、意外とみなさん見落としてます。

保険や投信みたいな金融商品の仲間だと思ってる人が多いです。

年金と言うことはお金を増やしても、もらえるのは60歳以降です。

途中でもらうことは出来ません。

老後のためのお金つくり。

そのための制度です。

でもやってるのは民間企業

確定拠出型年金は国が作った制度。

でも、あつかってるのは民間企業です。

保険会社とか銀行とか証券会社とか、金融機関があつかってます。

国が作ったルールの中で民間企業が私たちからお金を集めて、増やして、また私たちに戻してます。

選択肢がたくさん

民間企業があつかってる。ってことは会社によって少しずつ違うってことです。

A銀行と、B証券、C生命保険では、預けられる金融商品の種類や手数料が違います。

企業型なら会社が勝手に選んでるので、会社員は選ぶことが出来ません。

その金融機関があつかってる商品の中からどれを選ぶのかはできます。

個人型の場合はどの金融機関と契約するか自分で選びます。

自分で増やす

金融機関を選んだあとは、どの商品にお金をかけるのか選びます。

”確定拠出型年金”というのは制度・しくみの名前です。

そういう名前のファンドがあるわけじゃないです。

預金タイプ、債権タイプ、株式タイプなど。

いろんな種類の金融商品があります。

それにお金をかけて増やすんですね。

投資信託に近いと言ったのはそのためです。

増えるとは限りません

金融商品にお金をかけて、利息や配当、売ったときの差額で利益を出します。

それを繰り返すのが”運用”です。

運用でお金を増やすんですね。

だから、運用に失敗すると掛け金よりもお金が減ることがあります。

増えるかもしれないけど減るかもしれない。

これを”リスク”といいます。

リスクと聞くと必ず悪いことが起きるイメージがありますよね。

でもその考えは間違ってます。

リスクの意味は、起きるかもしれないという可能性のことです。

だから。増やすことは出来るけど、減る可能性があることは覚えてください。

確定拠出型は絶対このリスクがあります。

確定給付型は民間では絶滅寸前?

ちなみに掛け金によって決まった金額がもらえるのは確定給付型といいます。

国民年金や厚生年金は確定給付型です。

かつては民間企業の企業年金でも確定給付型を採用してるところはありました。今は減りました。

似たような金融商品は保険会社などが扱ってる場合もあります。定額型個人年金というやつです。定期預金よはマシという程度で増やす年金としてはあまりうまみはありません。しかも途中解約すると元本割れします。ちなみに僕は加入してますが、20年前の利息が高い時期に入ったのでそのまま続けてます。

確定拠出型年金に加入できる人はこんな人

まずは、確定拠出型年金の基本のキ。

どんな人が制度に加入できるのか見てみましょう。

まず、確定拠出型年金には企業型と個人型があります。

企業型の特徴

会社が企業型確定拠出型年金を採用しないと入れません。

会社員はその会社の決めた年金に加入します。

自分でお金を預ける金融機関を選ぶことはできません。

掛け金、加入、口座を維持するための手数料は会社が支払います。

運用に必要な手数料はあなたの口座から引かれます。

年金というより定年退職金の一部になってます。

会社が払ってる掛け金・手数料は将来あなたに支払われるはずの退職金から出ています。

個人型の特徴

あなた自身が金融機関と契約します。

だれでも個人型に加入できるわけではありません。

どの金融機関の確定拠出型年金に加入するか選ぶことができます。

掛け金、手数料はあなたが支払います。

自分で確定拠出型年金を扱ってる金融機関と契約して自分で掛け金・手数料を支払います。

というわけなので。

あなたが会社員で、その会社が確定拠出型年金を採用してれば、会社型に入るしかありません。

個人型には入れる条件があります。だれでも加入できるわけではありません。

個人型確定拠出型年金に加入できる人

個人型に加入できるのはこんな人です。

現在(2017年1月まで)

・自営業

・フリーランスの人

・企業型年金に加入してない会社員

2017年1月以降

・専業主婦(第3号被保険者)

・公務員

・企業型年金に加入している会社員

国民年金を払ってないと加入できません

確定拠出型年金は国民年金を支払ってなければ加入できません。

えーっ、なんで~と思うかもしれませんが。

ただの金融商品じゃなく、

「年金制度の一部」になってるからです。

だから、

滞納してる人、免除を受けてる人は加入できません。

でも、企業型年金に加入したあと失業して国民年金の免除を受けてる人は

掛け金を支払わずに運用だけできるようになってます。

企業型に入ってる人は個人型に入れないの?

2016年12月までは会社で企業型年金に入ってる人は、個人型確定拠出年金には入れません。

企業型には確定拠出型年金と確定給付型年金などがあります。自分がどのタイプに入ってるのかわからない人は会社に聞いてみましょう。

2017年1月からは、企業型年金に入ってる人でも、個人型に入ることができます。

会社と自宅両方で増やすことが出来るんですね。ただし、掛け金の金額には制限があります。

おわりに

以上です。

いかがでしたか。

制度の詳しい説明は次回以降やる予定です。

確定拠出型年金は、難しい制度なのは間違いありません。

本を読んでると「簡単だ」って書いてる専門家もいますが。そんなことはありません。

それなりに気合い入れて勉強しないと損します。

これから一緒に勉強して後悔のない選択をしましょうね。

以上、文也でした。

コメント